新闻中心

News

山东建材市场行情不及预期,成交量下滑

发布时间:

2024-01-19

来源:

山东建材市场在1月初实现短暂的“开门红”行情之后,便进入持续震荡偏弱的磨底过程,整体市场行情在“纠结”中前行。

随着终端停工放假的情况增加,叠加期货盘面难以走出趋势性行情,基本面以及期货盘面的压力持续施压山东建材市场,成交量持续低位下滑的过程考验市场业者的心态。而省内钢厂冬储政策暂未发布,省外钢厂进入冬储政策出台的密集期,市场业者观望中谨慎前行。

进入1月份,大家预期中的山东建材市场走势在震荡中上行的行情并未出现。市场成交在1月2-4日出现短暂的“开门红”之后,市场价格转而掉头向下。虽然山东建材市场价格暂未出现明显深跌的情况,但需求低迷的情况持续施压,市场整体成交心态表现比较低迷。

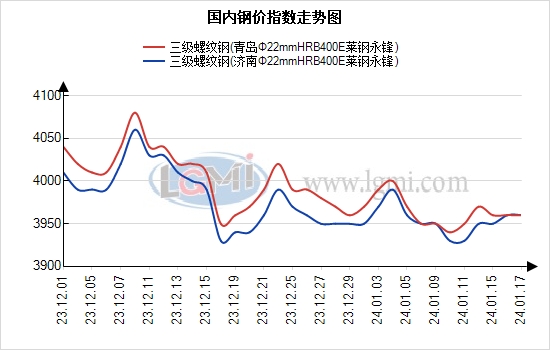

据相关机构统计数据显示,以山东青岛三级螺纹钢为例,截止到1月17日,1月份均价为3965元,较12月同期均价下跌68元;其中最高价出现在1月4日为4000元,最低点出现在1月17日为3960元。

虽然市场成交价格并未出现明显深跌表现,但市场成交情况已经较12月份出现明显下降趋势。整体来看,今年工地提前放假的情况较往年有所提前,工人返乡的情况有所增加,也就造成了虽然价格跌幅不多,但实际市场寒意明显增加的体验。另外,1月份以来,山东区内三家螺纹主力生产钢厂存在明显减产操作,螺纹产量较上月下降28.46%,对于市场起到一定托底作用。而2月份钢厂轧线以及产量逐步恢复正常,当月又是春节期间,需求大幅下降的情况下,业者对于后市行情的担忧也愈加浓厚。

据相关监测数据显示,进入1月份以来,山东建材市场成交量下滑明显。截止到1月17日,山东济南以及青岛两地建材日均出货量均值为1.25万吨,较上月日出货量减少1000余吨。另外,据市场反馈消息称,进入1月份以来市场成交主要集中在期现操作,终端工地采购量明显下降。

目前已经进入冬储政策密集出台期,省外钢厂发布的冬储政策与去年大同小异。虽然省内钢厂冬储政策暂未发布,但有消息称,三级螺纹钢冬储价格大概率在3850-3950元之间,如果按照出厂价格3850元计算,加上运费以及运费补贴之后,入库价格大概率在3900元左右。而目前期货盘面整体反弹动力不足,期螺价格已然跌破3900元关口,行情在跌一大步涨一小步的走势下,期价重心依然存在下移风险。而冬储对于资金成本也存在一定考验,出货变相周期较长。整体来看,区内贸易商对于冬储的操作仍维持谨慎的局面,部分业者表现将根据政策适度进行采购,也有部分业者冬储意向不高,表示除了协议量之外不做额外冬储操作。

另外,基本面偏弱一直都是摆在建材全产业链业者面前的难题。在经济新常态的大背景之下,需求面暂时难以出现大幅度的提升,利润问题成为钢贸易商考虑的重中之重。经过2023年跌宕起伏的一年之后,市场业者谨慎购销的态度一直难有消散。而2024年钢材市场大概率处于政策市的情况下,谨慎购销的情况或仍将延续。整体来看,贸易商对于自身库存量普遍倾向于控制在中下水平,而随着近期市场成交量的下降,建材库存一直处于累库的周期,也在一定程度上限制了协议户的冬储情绪。

(文章转载自兰格钢铁网山东办,略有删改。)

免责声明:1.本文所载内容仅供读者参考阅读,不构成我司具有约束力的要约或最终承诺,本公司保留对宣传资料修改的权利。2.文中部分文字、图片等源自网络,版权归原作者所有,如原作者表明身份要求停止使用该素材,请及时与本公司联系删除。